오늘은 어떤 기업을 볼까 했는데 딱히 떠오르는 기업이 없었다. 그래서 블로그 오너 기업인 네이버를 아주 오랜만에 보려고 해. 아직 알아보기 전이지만 개인적으로도 예전에 보유하고 있었고 실적도 항상 좋았기 때문에 우등생의 이미지가 강했다. 기업주가

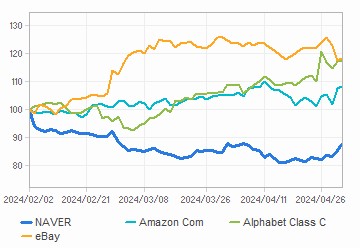

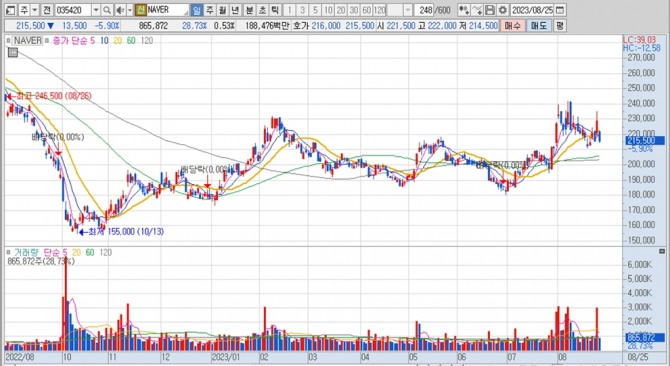

조회 시점 기준으로 현재 주가는 199,300원이다. 2021년에는 모든 주식이 최고가 시기라고 감안해도 46만5000원에서 50% 이상 하락했다. 그래도 느낌으로는 30만원은 넘어야 하는 거 아니야? 그래도 국내 No.1 플랫폼인데. 주요 지표

시가총액: 32조 5,000억(카카오 25조 2,000억) 외국인 취득률: 47.4% ROE: 3.65%(아프리카TV 24%) PER: 38.72(아프리카TV 24.02) 글쎄, 국내 No.1 플랫폼인데 시가총액이 32조라면 너무 저렴할 것 같은데 ROE나 PER로 보면 지금 가격도 싸다고 할 수는 없을 것 같다. 특히 현시점에서 계산한 PER로만 보면 네이버니까 이런 평가를 해준 느낌이다.실적 검토

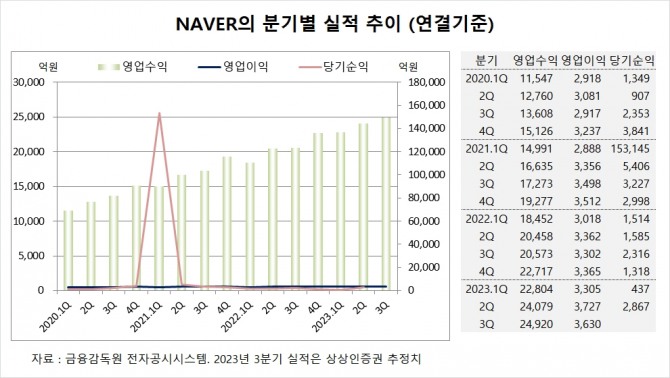

출처 : 네이버 홈페이지

매출액 : 전년대비 17.6% 상승 영업이익 : 전년대비 14.1% 상승 당기순이익 : 전년 대비 46.8% 상승 커머스 매출 성장률 : 전년 대비 41.4% 전반적으로 양호한 성장세를 보이고 있다. 영업이익률도 15% 수준을 유지하며 수익성도 안정적인 모습을 보이고 있다. 무엇보다 인상적인 부분은 네이버가 어떻게 돈을 버느냐? 생각했을 때 지금까지는 당연히 검색이었지만 이제는 커머스 비중이 상당한 수준으로 올라왔다.

커머스 광고 비중은 꾸준히 유지되지만 중개 및 판매가 빠르게 성장하고 있다. 네이버가 검색을 장악하고 있는 한 커머스 시장에서 가장 유리한 위치를 차지할 수밖에 없다. 아무리 쿠팡이 몸집을 불려도 네이버 검색에서 벗어나는 순간 지금 수준의 몸집을 유지하기 어려울 것이다.

핀테크 쪽은 뭔가 성장은 하고 있는 것처럼 보이지만 고금리 환경에서 공격적인 확장을 하기가 쉽지 않다. 코로나 시기에 한동안 핀테크라는 단어 자체가 많이 들렸는데 최근에는 많이 감소한 것 같다.

콘텐츠 중에서도 웹툰의 성장세가 무섭다. 디지털 환경이 확대될수록 콘텐츠의 중요성은 더욱 중요해진다. K팝과 더불어 웹툰 IP는 K콘텐츠의 핵심 중 핵심이다.

検出された言語がありません。

入力言語を確認してください。

最近、ネイバーウェブトゥーンの米国上場ニュースがよく登場している。 夏ごろに上場を目指しているという。 企業価値は5兆水準と見られるが、果たしてどのような評価を受けるのか気になる。 ネイバーウェブトゥーンの上場がネイバー株価にどのような影響を及ぼすか予想しにくいが、短期的に肯定的ではなさそうだ。 終わりにして…···久しぶりにネイバーの実績を見てみたが、収益性と成長性の両方を備えた良い企業だ。 現在の価格が適正かどうかという考えは皆違うだろうが、個人的にはかなり良い位置のようだ。 しかし、現在はマクロの時間だという気がするため、買収を考慮しない計画だ。ネイバーウェブトゥーンが上場するのがネイバーの立場では多少打撃があるだろうが、PCとモバイル中心のデジタル環境が持続する限り、検索とコマースのワンツーパンチは堅固そうだ。 でも、少し検索の精度を上げる必要はありそうだ。 消費者がいつ離れるかは誰にも分からない。 実生活の経験から見ても、投資対象から見ても、国内No.1プラットフォームであることは間違いない。※一緒に読むとよい文

[기업스터디] 아프리카TV : 안정적이지만 성장에 대한 의문은 지속적으로 최근 주가가 상승한 기업을 찾다 보니 익숙한 기업명이 눈에 띄었다. 바로 아프리카TV! 예전부터 궁금하다… blog.naver.com

[기업스터디] 아프리카TV : 안정적이지만 성장에 대한 의문은 지속적으로 최근 주가가 상승한 기업을 찾다 보니 익숙한 기업명이 눈에 띄었다. 바로 아프리카TV! 예전부터 궁금하다… blog.naver.com

[기업스터디] 아프리카TV : 안정적이지만 성장에 대한 의문은 지속적으로 최근 주가가 상승한 기업을 찾다 보니 익숙한 기업명이 눈에 띄었다. 바로 아프리카TV! 예전부터 궁금하다… blog.naver.com